会社での雑談で、20代と30代の後輩が言っていました。

どうせ自分たちの時には年金なんてもらえない・・・とか。

だいたい無駄なところに税金を使うから・・・とか。

僕も若い時はそこまで老後を考えてなくて、とりあえず定年まで会社に勤めておけば大丈夫だろう・・・くらいにしか思っていませんでした。

まあ税金の使われ方の議論することは良いかも知れませんが、年金制度自体が無くなることはないでしょう。

(納める期間が長くなるなどの改定はあるでしょうが)

でも良く知らないまま悪いことを国のせいにしているだけでは、何も解決はしないのです。

今の僕らの世代だと、平均的なサラリーマンの年金支給額は月に16万円ほどのようです。

これは国民年金と厚生年金を合わせてです。40年間納めてきた結果です。

(ちなみに20代の後輩は厚生年金を知りませんでした)

これから税金や社会保険料等を引かれると、13万円台になるでしょう。

13万円台だと、持ち家の人はまだ大丈夫かも知れませんが、賃貸で生活している人はかなり辛い生活になると予想できます。

食べていくだけで必死になるのではないでしょうか?

もう少し欲しいところですが、納めてくれる若い世帯の負担も考えれば、生活保護の支給額と同じくらいになっても仕方ないかも知れません。

(生活保護のほうが優遇されているという人もいますが、まあそれは一方からの見方だと思っています)

やはり足りない分は自分で準備しておかないとダメだと思うのです。

もうすっかり話題に出なくなった問題ですね。

老後を豊かに暮らすためにはそれくらいの貯蓄が必要ですよって話でしたが、統計の取り方によって内容も変わり問題は無くなったようにいう人もいます。

でも先述した通り、支給される年金だけでは足りなくなるのではないかと思うのですよ。

もちろん人によって違いますので、5000万円必要な人もいれば年金だけで大丈夫という人もいるでしょう。

ただし働くのを辞めた瞬間に、それまでと同じ生活は出来なくなるので、若いうちからの備えが必要だという問題はなくなっていないと思うのですがどうでしょう?

老後2000万円問題が出た時はかなり炎上しましたので、今後同じような警鐘が鳴らされることはないかも知れません。

しかし、つねに頭の片隅に置いておく必要があると思います。

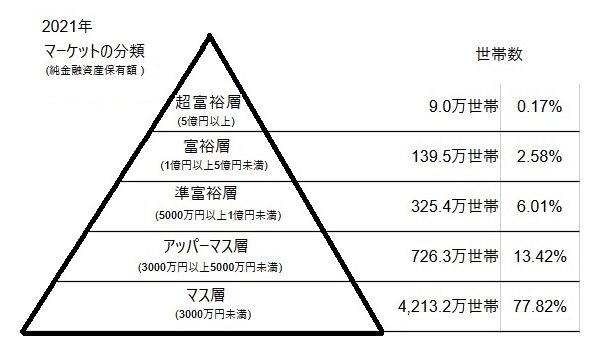

おなじみ、野村総合研究所の「純金融資産保有額の階層ピラミッド」です。

(現在は2021年より超富裕層や富裕層は増えているそうです)

おなじみと言っても、「こんなの始めて見たよ」という人への初心者向けブログなんですけどね。

この図の世帯数の割合にパーセント表示をを加えてみましたが、約80%の人がマス層です。

もしアッパーマス層に上ることが出来れば、日本の上位20%ということになります。

個人的にはマス層の幅が広すぎるので、もう少し細分化しても良いのではないかと思いますけどね(汗)

なかなかアッパーマス層になるのは難しいと思うし、やはり節約や投資が必要になってきます。

はなっから無理だとあきらめる人が多いとは思いますが、こうやって図を見るとイメージが掴みやすいのではないでしょうか?

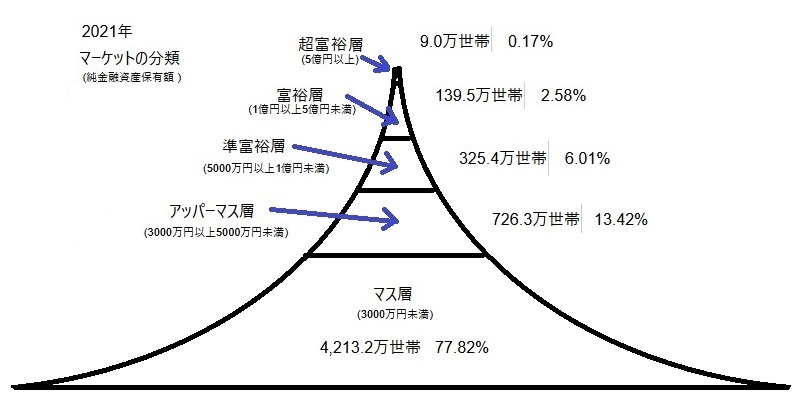

あ、実際はこんな図のイメージになるのでしょうね。夢を壊したらゴメンナサイ。

最初の後輩の話のように、みんな今を生きることに精一杯なのかも知れません。

なので考えるのをやめて国のせいにしたりあきらめたりするのかな?

でも例えば、パチンコやスナック飲みに使うお金があれば、貯蓄や投資にまわせば良いのに・・と思うのです。

パチンコやスナック飲みを否定は出来ないですけどね。楽しみがないと人生自体がつまらなくなります。

でも、そんなにお金をかけなくても楽しいことはありますよ。

まずマス層からの脱出を目指した上で、楽しい今の生活を探せば良いのではないかと思います。

少しずつでも。

関連記事

コメント