よく聞く「お金持ちはよりお金持ちになる」という残酷な言葉。

これにはいくつかの理由があるのですが、ここでは ”r >gの法則“と、”福利効果“について簡単にまとめてみますね。

「自分は高給取りではないし」とか「日々の生活だけで大変」と言う気持ちも分かります。

でも、もしあなたが私と違って若ければ、まだまだお金持ちになる可能性はあると思いますよ。

お金持ちの定義もいろいろあると思いますが、ここでは「今の自分よりも少しお金持ち」としておきたいと思います。

これはフランスの経済学者トマ・ピケティー氏が、ベストセラー「21世紀の資本」で明らかにした法則です。

ピケティー氏は、18世紀までさかのぼって各国の経済データを分析しました。そして以下の発見をします。

〇「g = 経済成長率」は年平均1%~2%

「資産運用によって得られる富(r)は、労働によって得られる富(g)より大きい」ということなんです。

これにより、「コツコツ貯金するのも大事ですが、余裕資金は投資に回したほうが良いでしょう」となるんですね。

僕の知り合いにも富裕層と言われている人が数人います。

富裕層の人達は交友関係が広いので、僕が友達の中の一人なのかも知れません(汗)

実際に本業でも実績を残していますが、彼らはやはり投資をしています。

その中の一人から聞いた話を総合すると、株式の配当金だけでどうやら数百万円(年間)の収入がありそうでした。

でも、僕が資産運用を始めたからそのような話を出来るようになったわけで、話が合う者同士は集まります。

なにで幸せになるかは人それぞれですが、お金があればかなりの不幸を回避出来ます。

パチンコやキャバクラの話をするよりも、こっち側に来てはどうでしょう?

僕の資産運用のコアにしている2つのうち、1つは “S&P500″です。(もう一つはナスダック100)

S&P500についてはこちらもどうぞ 定番!僕の資産運用のメイン SP500について

S&P500の直近10年の年平均リターンは約14%だそうです。スゴイですね。

S&P500の算出を開始したのは1957年からだそうですが、1965年から2021年までの年平均リターンは約10%とのこと。

直近10年が高くなっているのは、大きな金融ショックがその前に起きているからだと思います。

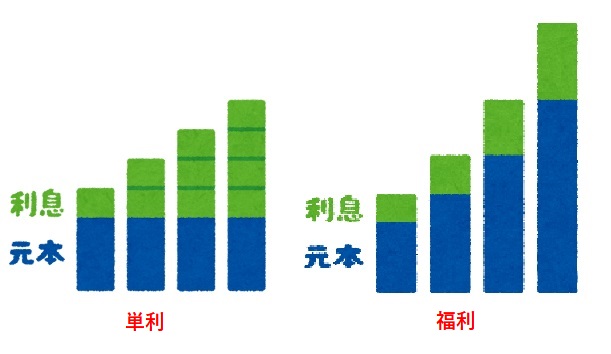

福利と言うのは “利息にも利息が付く”というものです。このイラストのイメージですね。

ちょっとシュミレーションしてみます。

②そしてS&P500連動の投資信託で60才までの30年間を年利10%で運用出来たとします。

③すると、1,000,000×1.1の30乗 で、60才になる頃には17,449,402円になっているのです。

④しかもNISAだと非課税です。

もちろん、20才から30才になるまでとして年間10万円を投資した方が、30才までの10年間も運用をしているので利益は上ります。

夢のように聞こえる話ですが、月に換算すると約8,300円なので、不可能ではないと思いますよ。

貯金だと、30年たっても100万円にわずかな利子が付くだけですからね。しかもインフレに負けているでしょう。

株式投資は元本も保証されていないし、絶対的なものではありません。

大暴落が数年続くことも想定すると、その間の生活費は別に貯金しておく必要もあります。(生活防衛資金と言われています)

暴落が回復するまでの間、運用中の資産を売らなくても良いようにです。

お金持ちの家に生まれるか、事業などを成功させないかぎり富裕層になるのは難しいです。

何もしないと彼らとの差は加速を付けて広がりますが、方法を知り実行すれば変えられると思うのです。

月に約8300円と書きましたが、最初は1,000円でも良いと思いますよ。

僕は特別なスキルもないし始めた直後に暴落もありましたが、それを乗り越えて今のところ順調です。

一緒に資産運用を頑張ってお金持ちを目指しましょう。

関連記事

楽しい老後の為にマス層から脱出せよ! -未来の自分への仕送り-

過去の金融ショック簡単まとめ① -世界恐慌とオイルショック-

コメント